Nachrichten Markt & Branche

Marktübersicht: Industrielle Holzlacke in Europa

Nahezu zwei Drittel des europäischen Marktes für industrielle Holzlacke konzentrieren sich auf Westeuropa, wobei die wichtigsten Ländermärkte Italien und Deutschland sind. José Bettino, Associate Director, IRL

Italien, der größte Markt für industrielle Holzlacke, hat die weltweit größte Möbelindustrie der Welt, die auch für die Herstellung hochwertiger Möbel bekannt ist. Die italienischen Möbelproduktion tragen erheblich zum internationalen Handel des Landes bei. Deutschland hat die höchste Nachfrage nach Möbeln in Europa und einen der höchsten Pro-Kopf-Kaufindikatoren für Möbel in der Welt. Dies verdeutlicht den großen Umfang der einheimischen Möbelproduktion und den erheblichen Beitrag der Beschichtungen in der einheimischen Holzverarbeitungsindustrie.

Viele internationale Anbieter von industriellen Holzlacken erkennen den osteuropäischen Markt als eine herausragende Chance im Bereich der Holzbearbeitung, da hier die gesetzlichen, technischen Traditionen und industriellen Prozesse bestehen, das verlangsamte Design der wichtigsten Hersteller fördert. Der türkische Markt für industrielle Holzbeschichtungen hat sich zu einem der am stärksten wachsenden Märkte in der Region entwickelt und ist aufgrund der gestiegenen Verbraucherausgaben und der Bautätigkeit im Lande gewachsen. Die Trends auf dem mitteleuropäischen Markt für industrielle Holzbeschichtungen werden in hohem Maße von der Entwicklung des größten Marktes in Polen bestimmt, wo fast 53 % der weltweiten Möbelproduktion hergestellt werden. Die holzverarbeitende Industrie in der Balkanregion, die auf der Nutzung der lokalen Wälder basiert, trägt ebenfalls zur lokalen Wirtschaft und zur Gesamtmarktnachfrage nach Holzbeschichtungen in Mitteleuropa bei.

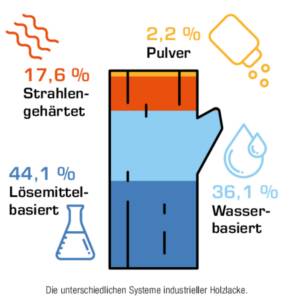

Wichtigste Systeme: Polyurethane und Acrylate

Die von IRL durchgeführte Analyse des Marktes für industrielle Holzbeschichtungen in Europa zeigt, dass Polyurethane und Acrylate die beiden wichtigsten Beschichtungsarten sind, die in der europäischen Möbelindustrie verwendet werden. Zusammen machen sie mehr als ein Drittel des Marktes aus.

Etwa die Hälfte der in Europa verwendeten industriellen Holzbeschichtungen basiert auf lösemittelhaltigen Systemen, gefolgt von wasserbasierten Technologien. Es zeigt sich jedoch ein klarer Trend zu umweltfreundlicheren Produkten wie Wasserlacken und Pulverbeschichtungen.

Europa 2024

IRL schätzt, dass der europäische Markt für industrielle Holzlacke im Jahr 2024 ein Volumen von 630.000 Tonnen haben und 3,4 Mrd. EUR wert sein wird, bei einem durchschnittlichen Herstellerverkaufspreis von 5,4 EUR pro kg. Die größten Märkte für industrielle Holzlacke in Europa sind Italien, Deutschland und Polen. Zusammen repräsentieren sie den Großteil des europäischen Marktes, ebenso wie andere europäische Länder.

Jüngste Markttrends

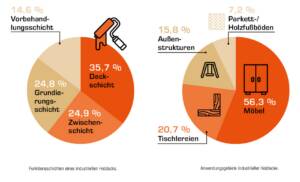

Nach den beiden starken Wachstumsjahren in den Jahren 2021 und 2022 war die Nachfrage nach industriellen Holzlacken in Europa im Jahr 2023 rückläufig, und auch 2024 wird eine negative Entwicklung erwartet. Dieser Rückgang ist auf einen geringeren Verbrauch in Westeuropa zurückzuführen – im Gegensatz dazu verzeichnete Osteuropa einen leichten Anstieg der Nachfrage. Da jedoch der größte Teil des Marktes in Westeuropa liegt, überwog dieser Rückgang das bestehende Wachstum in Osteuropa. Der Markt wird langfristig von der Möbelbranche, dem Bausektor und anderen Industriezweigen beeinflusst, vor allem in Anwendungen wie Möbel, Tischlereiprodukten, Außenkonstruktionen und Parkett-/Holzböden. Auch die Nachfrage nach industriellen Holzbeschichtungen in den wichtigsten westeuropäischen Märkten ist stark von der Bauwirtschaft abhängig.

Preise und Marktwerte

Der durchschnittliche Herstellerverkaufspreis für industrielle Holzlacke wird 2024 auf 5,4 EUR pro kg geschätzt. Dieser Preis wird auch im Jahr 2024 und darüber hinaus voraussichtlich stabil bleiben. Die höchsten Preise werden für Italien, Deutschland und das Vereinigte Königreich erwartet.

Im Durchschnitt sind die Preise für industrielle Holzlacke in Westeuropa höher als in Osteuropa verkauften Systeme. Dies hängt damit zusammen, dass in Westeuropa ein hoher Bedarf an leistungsstarken Beschichtungen besteht und dass es lokale Hersteller gibt, die hochwertige Produkte zu verkaufen wissen.

Die Polyurethan-Basis ist im gesamten Markt der Beschichtungen am teuersten. Es folgen Polyester und Acrylate. Die Beschichtungen auf Nitrocellulose-Basis sind die billigsten Produkte. Die strahlgehärteten Beschichtungen sind fast um die Hälfte teurer als konventionelle lösemittelhaltige Systeme.

Entwicklung der Farben- und Lackindustrie

Die TOP 11 Global Player von Farben und Lacken melden im 1. Halbjahr 2025 auf Euro-Basis einen Umsatz-rückgang von - 2 %. Dabei wies analog zur weltwirtschaftlichen Entwicklung das 2. Quartal bei den meisten Unternehmen eine schlechtere Entwicklung als im 1. Quartal auf. Negative Wechselkurswirkungen und Devestitionen führten jedoch dazu, dass der Rückgang des organischen Absatzvolumens (Mengenveränderung ohne Zu- und Verkäufe) der TOP 11 nur - 0,5 % betrug, was als ein Indikator für die mengenmäßige Entwicklung des Weltmarktes für Farben und Lacke im 1. Halbjahr 2025 gesehen werden kann.Ergebnisse einzelner Marktteilnehmer:

- PPG konnte trotz des Verkaufs des US-amerikanischen Deco-Business an einen Investor die Position des Marktführers knapp behaupten. Verluste im Segment OEM standen Zuwächse im Segment Protective / Marine gegenüber. Damit konnte die organische Veränderung des Absatzvolumen fast konstant gehalten werden.

- Kansai Paint meldete auf €-Basis den größten Umsatzzuwachs innerhalb der TOP 11 (+2,7 %). Ausschlaggeben hierfür war die Integration von Weilburger im Segment Allgemeine Industrie und ein deutliches Wachstum bei den OEM-Lacken. Demgegenüber stand ein signifikanter Umsatzrückgang im Segment Deco und Protective / Marine. Letzteres ist vor dem Hintergrund auffällig, dass viele Hersteller eine positive Entwicklung im Segment Protective / Marine, insbesondere in Asien, meldeten.

- Nippon Paint verzeichnete einen Umsatzrückgang, der im Wesentlichen auf die Schwäche des Segments Decorative zurückzuführen war. Insbesondere der chinesische Markt zeigte deutliche Schwächen. Das Segment Industrielacke legte hingegen auf €-Basis um ca. 9 % zu.

- Masco, ein US-amerikanischer Hersteller, verzeichnete den größten Umsatzrückgang mit einem Minus von 15 % auf €-Basis. Hintergrund dieser Entwicklung ist zum einen ein Verkauf von Unternehmens-teilen, zum anderen der schwache US-amerikanische Markt für Bautenfarben und -lacke.

Trends im Überblick:

In der Summe zeigt sich, dass der Deco-Markt weltweit deutlich zurückging, während die Industrielacke ein leichtes Wachstum aufwiesen. Hersteller mit einem regionalen Schwerpunkt Asien / Südamerika bzw. einem Schwerpunkt Industrielacke wiesen eine positivere Entwicklung als der Durchschnitt auf. Interessant ist in diesem Zusammenhang die strategische Ausrichtung bzw. die Entwicklung des Segmentmixes der beiden Marktführer. PPG investiert in den Bereich Industrielacke bzw. trennt sich von Deco-Geschäften. In der Konsequenz wies das Unternehmen im 1. Halbjahr 2025 bereits einen Umsatzanteil des Segments Industrielacke von 76 % auf. Sherwin Williams baut die Schwerpunkte Decorative und Allgemeine Industrie (z.B. Holz) weiter aus und wies hier im 1. Halbjahr 2025 kumuliert einen Anteil von fast 80 % aus. Eine weitere Deco-Akquisition wurde bereits vereinbart. So übernimmt Sherwin-Williams in diesem Jahr die Deco-Aktivitäten der BASF in Südamerika. Die Mehrzahl der Unternehmen meldete einen Rückgang des absoluten bzw. relativen operativen Ergebnisses (EBIT) im Vergleich zum Vorjahr. Für das restliche Jahr 2025 erwarten die Hersteller keine großen Veränderungen. Die Prognosen der Unternehmen sagen eher eine Fortschreibung der Tendenzen aus dem 2. Quartal 2025 voraus. * Hersteller, die mit einem * markiert sind, weisen den Umsatz von Farben und Lacken auf Herstellereben nicht explizit in ihren Berichten aus. COATING Insights ermittelt entsprechende Werte, um eine Vergleichbarkeit der Werte sicherzustellen. Das Unternehmen Hempel meldet keine Zahlen zum Halbjahr und bleibt daher bei dieser Halbjahresanalyse ausgeschlossen.Die Industrieproduktion legte weltweit um rund 2 % zu – allerdings mit klaren Unterschieden bei Regionen und Branchen. In der Autoindustrie nahm die Produktion nach aktuellen Schätzungen insgesamt um mehr als 3 % zu, mit einem Rückgang um mehr als 3 % in Europa und 4 % in Nordamerika. In Asien (+7,8 %) und Südamerika (+8,3 %) stieg die Produktion dagegen deutlich an. Die Produktion dauerhafter Konsumgüter war zum Teil rückläufig. In der Elektro- und Elektronikindustrie war dagegen vor allem in China ein deutliches Wachstum zu verzeichnen.

Entwicklung der Farben- und Lackindustrie

Die TOP 11 Global Player von Farben und Lacken melden im 1. Halbjahr 2025 auf Euro-Basis einen Umsatz-rückgang von - 2 %. Dabei wies analog zur weltwirtschaftlichen Entwicklung das 2. Quartal bei den meisten Unternehmen eine schlechtere Entwicklung als im 1. Quartal auf. Negative Wechselkurswirkungen und Devestitionen führten jedoch dazu, dass der Rückgang des organischen Absatzvolumens (Mengenveränderung ohne Zu- und Verkäufe) der TOP 11 nur - 0,5 % betrug, was als ein Indikator für die mengenmäßige Entwicklung des Weltmarktes für Farben und Lacke im 1. Halbjahr 2025 gesehen werden kann.Ergebnisse einzelner Marktteilnehmer:

- PPG konnte trotz des Verkaufs des US-amerikanischen Deco-Business an einen Investor die Position des Marktführers knapp behaupten. Verluste im Segment OEM standen Zuwächse im Segment Protective / Marine gegenüber. Damit konnte die organische Veränderung des Absatzvolumen fast konstant gehalten werden.

- Kansai Paint meldete auf €-Basis den größten Umsatzzuwachs innerhalb der TOP 11 (+2,7 %). Ausschlaggeben hierfür war die Integration von Weilburger im Segment Allgemeine Industrie und ein deutliches Wachstum bei den OEM-Lacken. Demgegenüber stand ein signifikanter Umsatzrückgang im Segment Deco und Protective / Marine. Letzteres ist vor dem Hintergrund auffällig, dass viele Hersteller eine positive Entwicklung im Segment Protective / Marine, insbesondere in Asien, meldeten.

- Nippon Paint verzeichnete einen Umsatzrückgang, der im Wesentlichen auf die Schwäche des Segments Decorative zurückzuführen war. Insbesondere der chinesische Markt zeigte deutliche Schwächen. Das Segment Industrielacke legte hingegen auf €-Basis um ca. 9 % zu.

- Masco, ein US-amerikanischer Hersteller, verzeichnete den größten Umsatzrückgang mit einem Minus von 15 % auf €-Basis. Hintergrund dieser Entwicklung ist zum einen ein Verkauf von Unternehmens-teilen, zum anderen der schwache US-amerikanische Markt für Bautenfarben und -lacke.

Trends im Überblick:

In der Summe zeigt sich, dass der Deco-Markt weltweit deutlich zurückging, während die Industrielacke ein leichtes Wachstum aufwiesen. Hersteller mit einem regionalen Schwerpunkt Asien / Südamerika bzw. einem Schwerpunkt Industrielacke wiesen eine positivere Entwicklung als der Durchschnitt auf. Interessant ist in diesem Zusammenhang die strategische Ausrichtung bzw. die Entwicklung des Segmentmixes der beiden Marktführer. PPG investiert in den Bereich Industrielacke bzw. trennt sich von Deco-Geschäften. In der Konsequenz wies das Unternehmen im 1. Halbjahr 2025 bereits einen Umsatzanteil des Segments Industrielacke von 76 % auf. Sherwin Williams baut die Schwerpunkte Decorative und Allgemeine Industrie (z.B. Holz) weiter aus und wies hier im 1. Halbjahr 2025 kumuliert einen Anteil von fast 80 % aus. Eine weitere Deco-Akquisition wurde bereits vereinbart. So übernimmt Sherwin-Williams in diesem Jahr die Deco-Aktivitäten der BASF in Südamerika. Die Mehrzahl der Unternehmen meldete einen Rückgang des absoluten bzw. relativen operativen Ergebnisses (EBIT) im Vergleich zum Vorjahr. Für das restliche Jahr 2025 erwarten die Hersteller keine großen Veränderungen. Die Prognosen der Unternehmen sagen eher eine Fortschreibung der Tendenzen aus dem 2. Quartal 2025 voraus. * Hersteller, die mit einem * markiert sind, weisen den Umsatz von Farben und Lacken auf Herstellereben nicht explizit in ihren Berichten aus. COATING Insights ermittelt entsprechende Werte, um eine Vergleichbarkeit der Werte sicherzustellen. Das Unternehmen Hempel meldet keine Zahlen zum Halbjahr und bleibt daher bei dieser Halbjahresanalyse ausgeschlossen.Für eine Einordnung der Ergebnisse der Farben- und Lackhersteller ist eine Betracht der globalen Wirtschaftsentwicklung ein hilfreicher Kompass. Das erste Halbjahr 2025 brachte zwar ein positives globales Wirtschaftswachstum, doch die Dynamik schwächte sich nach einem starken Q1 im zweiten Quartal spürbar ab.">

Vorhersage

Im Jahr 2025 wird die Nachfrage nach industriellen Holzbeschichtungen in Europa voraussichtlich leicht ansteigen, was auf einen stärkeren Bedarf in West- und Osteuropa zurückzuführen ist. Nach Schätzungen von IRL werden die wichtigsten europäischen Volkswirtschaften Anzeichen einer Erholung zeigen, mit Ausnahme von Deutschland, das in den nächsten Jahren keine Erholung sehen könnte.

Im Bausektor wird für mehrere europäische Länder nach wie vor mit einer positiven Produktion gerechnet, was den Markt unterstützen könnte.

Die jüngsten Daten von IRL deuten auf einen bescheidenen Anstieg des BIP in den wichtigsten europäischen Volkswirtschaften im kommenden Jahr hin. Der britische Markt wird erwartet, dass er eine stärkere Erholung verzeichnet, da er im Jahr zuvor besonders geschwächt war.

Für die größten Anwendungsbereiche – Möbel, Tischlerarbeiten, Außenstrukturen und Parkett-/Holzböden – wird das Baugewerbe als wichtige Einflussgröße bleiben. IRL geht davon aus, dass bis 2026 die Nachfrage nach Holzbeschichtungen allmählich zunimmt, bevor sich das Wachstum zwischen 2026 und 2029 stabilisiert.