Nachrichten

Abo PLUS

Markt & Branche

Nachrichten

Abo PLUS

Markt & Branche

Resilienz in Zeiten der Unsicherheit: Ein Blick auf den Markt für Industrielacke in 2025

Die folgende Analyse gibt einen Überblick über den globalen Markt für Industrielacke. Sie liefert Einblicke in die relevanten Segmente der Industrielacke – durch die Analyse der segmentspezifischen Wachstumstreiber und regionalen Wachstumstrends. Von Ashish Ladha und Prasuk Jain, Aditya Birla Group.

Dieser Artikel zielt darauf ab, das Wachstum in ausgewählten Teilsegmenten der Lackindustrie im Jahr 2025 auf der Grundlage der von den großen Farben- und Lackherstellern veröffentlichten Ergebnisse zu bewerten und die zugrunde liegenden Wachstumstreiber zu analysieren.

Autoserienlacke

Der weltweite Automobil-OEM-Markt wird auf ~18,8 Mrd. EUR geschätzt[1]. Es handelt sich um eine konsolidierte Branche, in der die fünf größten Akteure (PPG, BASF, Axalta, Kansai und Nippon) mehr als ~75 % des weltweiten Marktes für Autoserienlacke ausmachen.

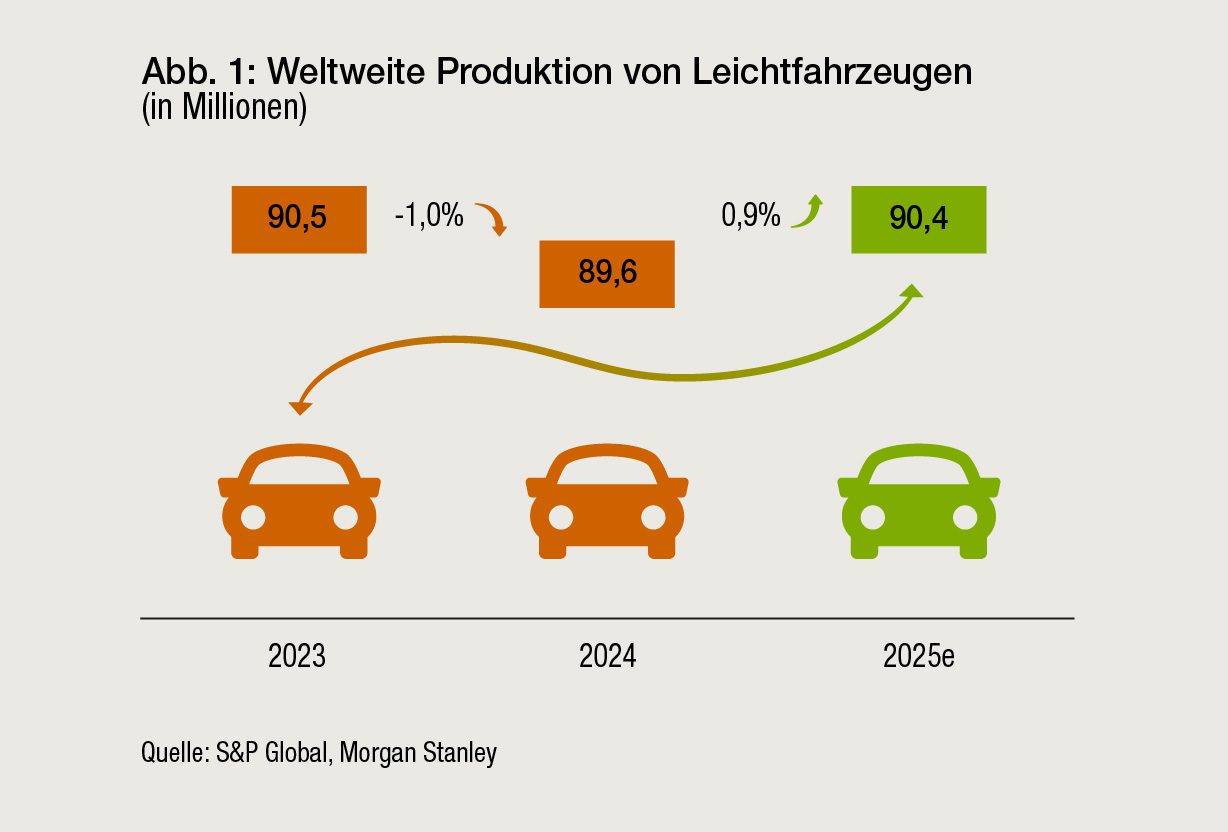

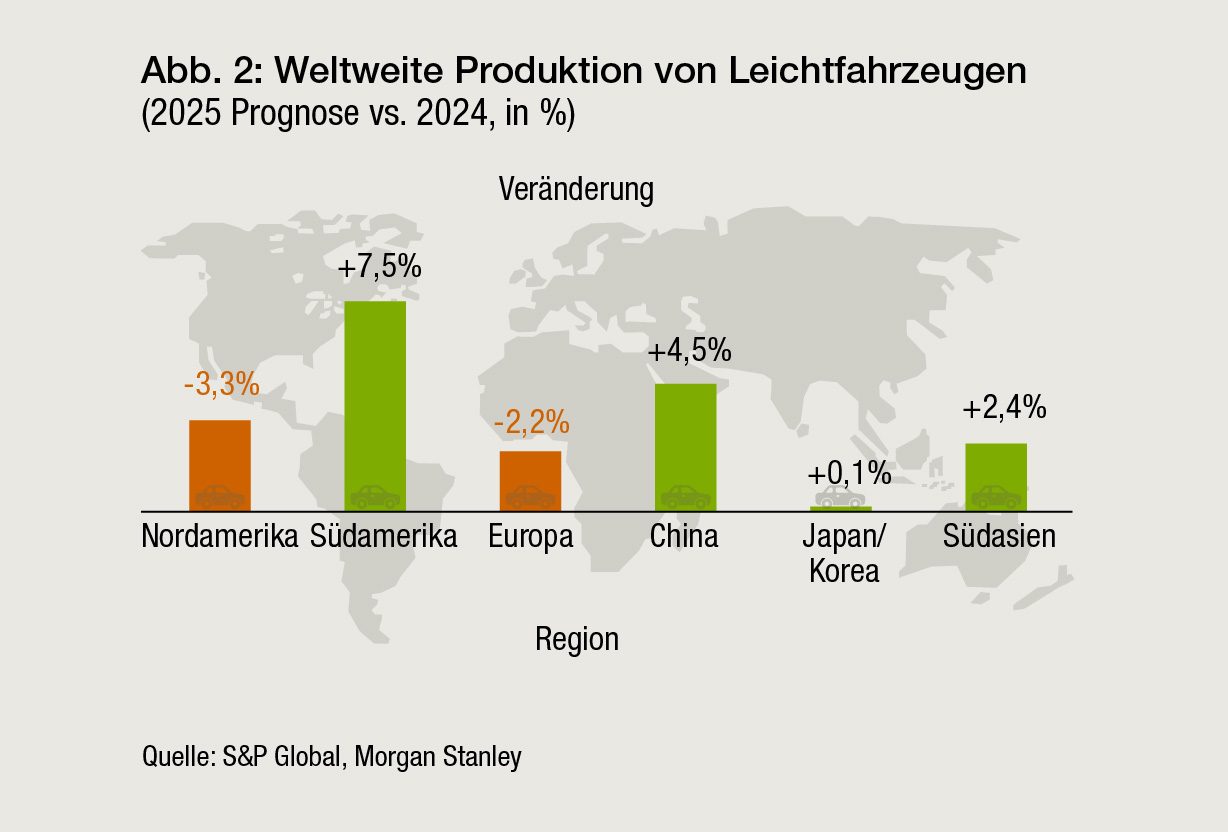

Laut der im August 2025 veröffentlichten Prognose von S&P Global wird die Produktion von Leichtfahrzeugen (d. h. Personenkraftwagen und leichte Nutzfahrzeuge; LV) im Jahr 2025 voraussichtlich um ~0,9 % steigen, angetrieben durch ein starkes Wachstum im asiatisch-pazifischen Raum, vor allem in China. In Europa und Nordamerika wird ein Rückgang der LV-Produktion erwartet. In den USA haben die jüngsten Handelsverhandlungen zu niedrigeren als erwarteten Zöllen auf Fahrzeuge geführt, die aus dem Vereinigten Königreich, der Europäischen Union, Japan und Korea importiert werden. Die niedrigeren Zollkosten sowie die Tatsache, dass die Automobilhersteller einen größeren Teil dieser Zölle als erwartet absorbieren, haben die wirtschaftlichen Auswirkungen der Zölle zumindest im Jahr 2025 gemildert. China verzeichnet aufgrund von Fahrzeugen mit alternativen Antrieben (NEVs), starken Exportaktivitäten und einem von der Regierung unterstützten Verschrottungsprogramm weiterhin ein starkes Wachstum. Auch die Automobilproduktion in Indien wächst 2025 weiter, wenn auch relativ moderat.

Insgesamt erzielten die Hersteller von Automobil-OEM-Beschichtungen im ersten Halbjahr 2025 gemischte Ergebnisse. Nippon meldete für das erste Halbjahr 2025 ein Umsatzwachstum von ~6 % (im Vergleich zum Vorjahreszeitraum), wobei Japan, China und Asien (ohne China) um ~6 %, ~3 % bzw. ~21 % wuchsen.

Im ersten Halbjahr 2025 (Januar bis Juni 25) verzeichnete Kansai einen Umsatzrückgang von ~7 %[2] (im Vergleich zum Vorjahr) bei Automobilbeschichtungen, was auf einen zweistelligen Rückgang in Europa (-29 %) und Südasien (-24 %, vor allem Thailand, Indonesien und Malaysia) zurückzuführen ist. Die Umsätze in Japan und Indien blieben unverändert. Bei PPG ging der Umsatz aufgrund schwächerer Produktionszahlen in Nordamerika und Europa im einstelligen Bereich zurück, obwohl das Wachstum in China und Lateinamerika diesen Rückgang teilweise ausgleichen konnte. Der Umsatz von BASF im Bereich Lacke – von denen etwa 80 % aus dem Transportsektor stammen – blieb im ersten Halbjahr 2025 trotz eines Volumenanstiegs von etwa 3,6 % unverändert. Nordamerika und Europa verzeichneten ein Wachstum, während Südamerika (einschließlich MEA) und der asiatisch-pazifische Raum einen Umsatzrückgang meldeten.

Schiffsfarben

Schiffsfarben umfassen Antifouling-Lacke, die auf den Schiffsboden (d. h. den unter Wasser liegenden Teil) aufgetragen werden, um Verunreinigungen durch Meereslebewesen zu verhindern, sowie Korrosionsschutzlacke, die auf den gesamten Rumpf (einschließlich der Tankinnenseiten) aufgetragen werden, um Eisenkorrosion zu verhindern. Antifouling-Beschichtungen gelten als Produkte mit höherer Wertschöpfung, da sie auch zur Verbesserung der Kraftstoffeffizienz und zur Reduzierung der CO2-Emissionen beitragen.

Im Bereich der Schiffsfarben gibt es zwei Kundensegmente:

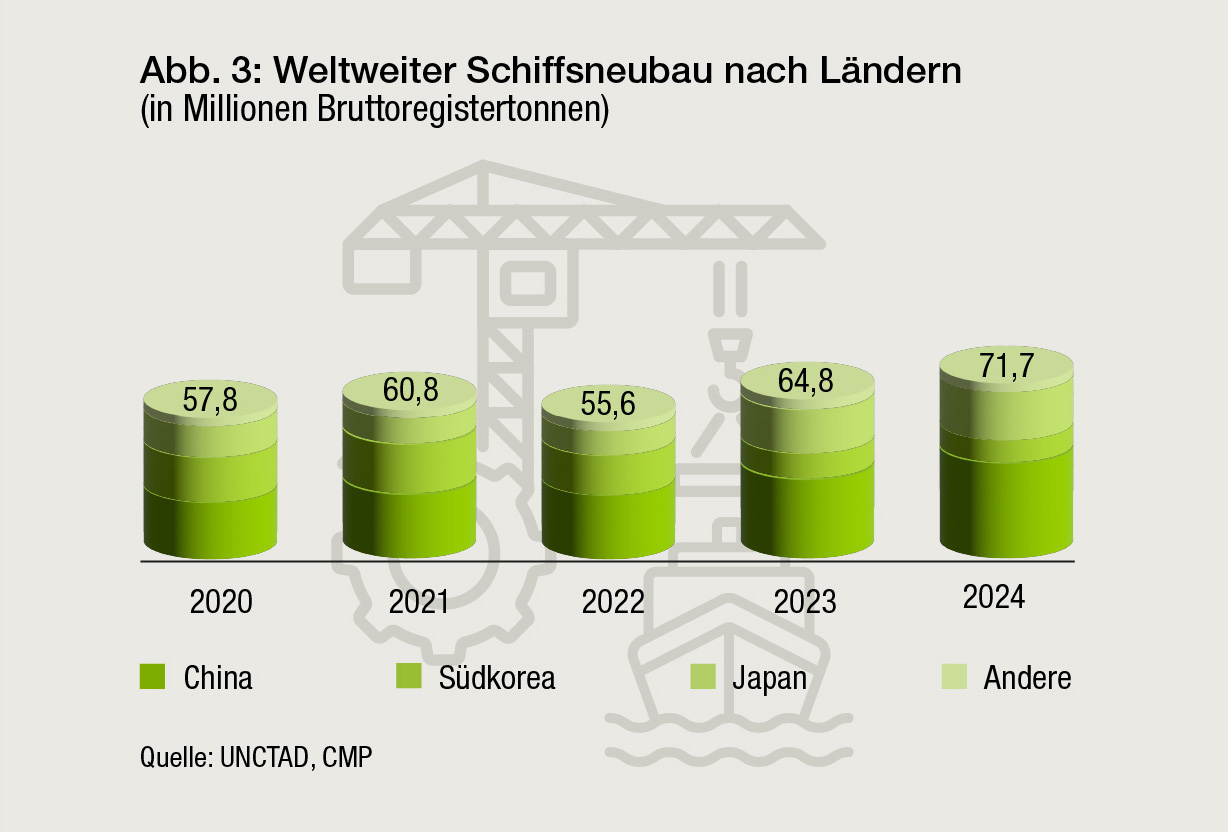

- Neubau von Schiffen: Die Kunden sind in erster Linie Werften. Das Wachstum hängt von der Anzahl der Neubauten ab, wobei zwischen Auftragseingang und Fertigstellung eine Zeitspanne von etwa zwei bis drei Jahren liegt. Dieser Markt ist konzentriert, wobei China, Südkorea und Japan im Jahr 2025 etwa 95 % des Schiffbaus ausmachen werden. Die Preise für Beschichtungen variieren je nach Schiffspreisen.

- Schiffsreparaturen: Die Kunden sind hauptsächlich Reeder und Reedereien. Es werden in erster Linie Antifouling-Farben verwendet, deren Preise relativ stabil sind. Schiffsreparaturen/-neulackierungen hängen in erster Linie vom Alter des Schiffes und der zurückgelegten Strecke (oder dem transportierten Frachtvolumen) ab. Diese Beschichtungen haben einen Markt in den USA, Europa und Südostasien.

Der Markt für Schiffsfarben ist stark konsolidiert, wobei die drei größten Hersteller (Chugoku Marine Paints – CMP, Jotun und Hempel) etwa 70 % des Marktes für Schiffsfarben ausmachen. [3]

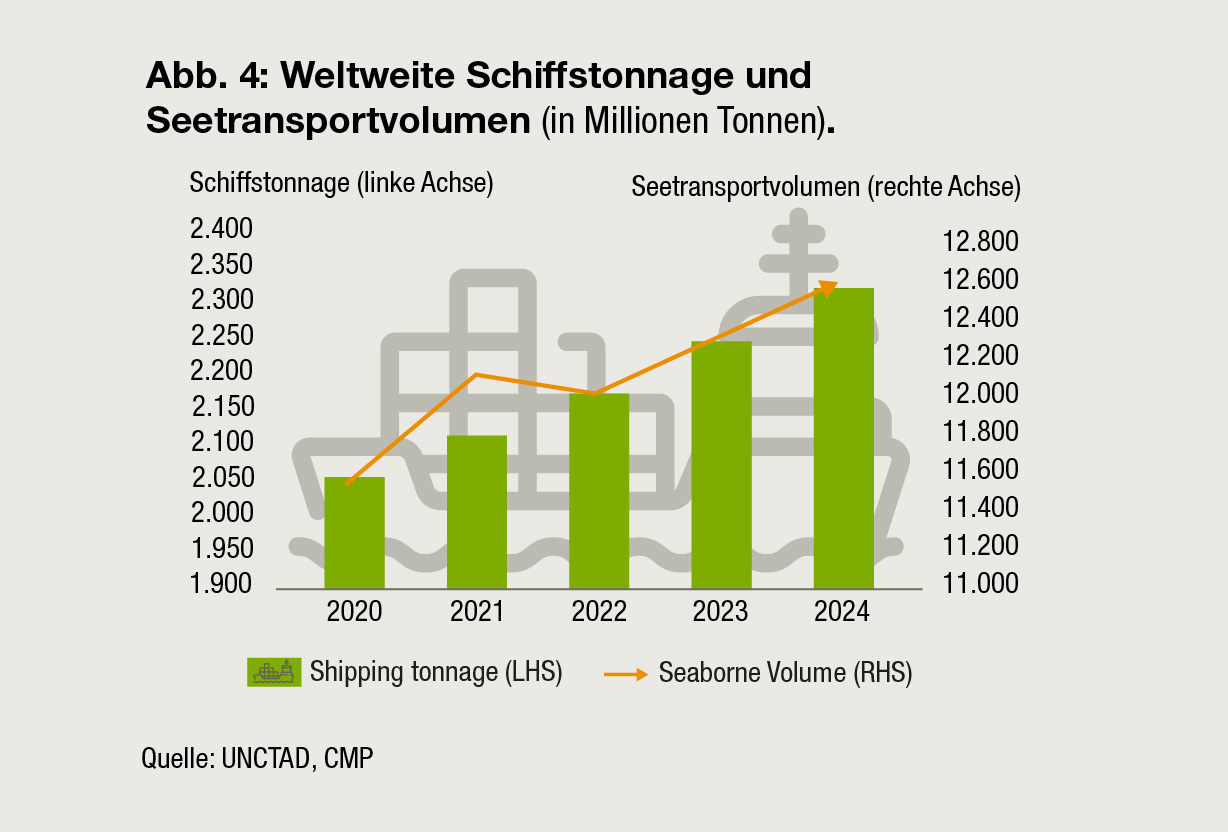

Laut Clarkson stieg die weltweite Flottenkapazität um ~3,4 % auf 2,4 Mrd. dwt im Jahr 2024[4]. Der weltweite Seehandel belief sich 2024 auf ~12,6 Mrd.Tonnen. 2024 war ein unglaubliches Jahr für die globale Schiffbauindustrie mit dem größten Auftragseingang seit 17 Jahren und Verträgen im Gesamtwert von 176 Mrd. EUR.

Die Unternehmen im Bereich Schiffsfarben haben in den letzten drei Jahren beeindruckende Ergebnisse erzielt, unterstützt durch einen boomenden Markt für Neubauten, eine Zunahme der Trockendockarbeiten und ein günstiges Preisumfeld, insbesondere für hochleistungsfähige Antifouling-Beschichtungen – da Reeder und Betreiber mit neuen und strengeren Vorschriften konfrontiert sind, wie dem Carbon Intensity Indicator (CII) und dem Emissionshandelssystem der Europäischen Union (EU ETS) zur Reduzierung der CO2-Emissionen konfrontiert sind. Das erste Halbjahr 2025 bildete hier keine Ausnahme.

Im ersten Halbjahr 2025 verzeichnete CMP ein Wachstum von ~14 % (im Vergleich zum Vorjahr) beim Umsatz mit Schiffsfarben, angetrieben durch ein Wachstum von 23 % im Segment Neubau und 11 % im Segment Schiffsreparaturen. Alle Regionen verzeichneten ein starkes zweistelliges Wachstum (mit Ausnahme von Japan), wobei Südkorea, China, Südostasien und die EU/USA ein Umsatzwachstum von 42 %, 16 %, 12 % bzw. 10 % verzeichneten. Der Umsatz mit Beschichtungen für Neubauten stieg aufgrund der Beseitigung von Verzögerungen im Schiffbau und des Ausbaus der Hafen- und Offshore-Infrastruktur erheblich an. Andererseits stieg auch der Umsatz mit Beschichtungen für Schiffsreparaturen stark an, unterstützt durch vermehrte Wartungsarbeiten an alternden Flotten und die Einhaltung von Effizienz- und Umweltvorschriften.

Akzo Nobel verzeichnete einen Umsatzanstieg von 6 % (bei konstanten Wechselkursen) im Bereich Marine und Schutzbeschichtungen, der hauptsächlich auf eine starke Erholung der Absatzmengen sowohl im Marine- als auch im Schutzbeschichtungssegment sowie auf die Preisgestaltung zurückzuführen war. Im Marinesegment erzielte das Unternehmen ein mittleres einstelliges Volumenwachstum, trotz einer Normalisierung der Volumina nach einer besonders starken Vorperiode. Die Nachfrage war in EMEA und Amerika stark, angetrieben durch die starke Dynamik bei neuen Marinebauprojekten. Die Umsatzsteigerungen wurden durch positive Preisstrategien in allen Geschäftsbereichen weiter unterstützt.

Im Jahr 2025 erlebt die globale Schiffbauindustrie aufgrund geopolitischer Spannungen und globaler Handelsdynamiken einen Rückgang bei den Neubauaufträgen. Laut Clarkson’s wurden im ersten Halbjahr 2025 Aufträge im Umfang von etwa 19,4 Millionen kompensierten Bruttotonnen (CGT) erteilt, was 48 % unter dem Niveau von 2024 liegt[5]. Der Rückgang ist besonders nach dem 25. Mai sichtbar, was vor allem auf die Auswirkungen der USTR301-Regeln zurückzuführen ist, die Hafengebühren für in China gebaute Schiffe vorschreiben. Vor dem Hintergrund sinkender Auftragseingänge gewinnen koreanische Werften Marktanteile und konnten im ersten Halbjahr 2025 25 % der weltweiten Neuaufträge für sich verbuchen, gegenüber 17 % im ersten Halbjahr 2024, während der Anteil Chinas von 68 % auf 51 % zurückging. Globale Reedereien möchten zunächst eine Stabilisierung der Lage abwarten, bevor sie größere Investitionen tätigen. Stattdessen konzentrieren sie sich darauf, Aufträge für notwendige Erneuerungen zu erteilen, ohne sich zu großen neuen Verpflichtungen hinreißen zu lassen. Trotz geringerer Auftragszahlen wird für 2025 ein Anstieg der gesamten Schiffbauproduktion um etwa 4 % gegenüber dem Vorjahr prognostiziert, allerdings nach einer Phase starken Wachstums. Während 2025 also wahrscheinlich ein weiteres gutes Jahr für den Bereich Schiffsfarben sein wird, erwarten wir für die kommenden Jahre ein moderateres Wachstum.

Korrosionsschutzlacke

Zu den Korrosionsschutzlacke gehören Beschichtungen und Lackierungen zum Schutz von Metallen und Strukturen, die mit hochwertigen Anlagen wie Brücken und Stadien, Öl- und petrochemischen Anlagen sowie Kraftwerken in Verbindung stehen. Meistens wird dieser Bereich mit dem Bereich Schiffsfarben zusammengefasst.

Der Umsatz von PPG mit Schiffsfarben und Korrosionsschutzlacke zeigte eine starke Dynamik mit einem zweistelligen organischen Wachstum, das durch höhere Absatzmengen und Marktanteilsgewinne getrieben wurde.

Das Segment Industriebeschichtungen von CMP umfasst in erster Linie Korrosionsschutzlacke, darunter Hochleistungslacke für Fabriken, Brücken und andere Strukturen sowie Beschichtungen für den Bausektor wie Bodenbeläge und Verkleidungen. Dieses Segment verzeichnete im ersten Halbjahr 2025 ein Umsatzwachstum von ~6 %. Es gab ein Wachstum in Japan, Südkorea, Südostasien, Europa und den USA, das teilweise durch den Rückgang in China ausgeglichen wurde.

Metallverpackungen

Der weltweite Markt für Metallverpackungsbeschichtungen hat ein Volumen von etwa 2,6 Milliarden Euro[6]. Er umfasst drei Hauptkategorien: Getränkedosen (einschließlich Dosendeckel), Lebensmittelverpackungen und Aerosole. Gemessen am Volumen der Dosen machen Getränkedosen und Lebensmittelkonserven/Behälter mehr als ~95 % des Dosenvolumens aus, der Rest entfällt auf Aerosolbeschichtungen.

Es handelt sich um einen konsolidierten Markt, auf dem die drei größten Hersteller (Sherwin-Williams, PPG und Akzo Nobel) mehr als 70 % des weltweiten Marktanteils ausmachen. Schätzungen zufolge wurden im Jahr 2024 weltweit ~412,8 Milliarden Getränkedosen ausgeliefert[7]. Zu den weltweit führenden Herstellern von Getränkedosen gehören Ball Corporation (25–26 % Marktanteil), Crown Holdings (20–21 %) und Ardagh (11–12 %)[8].

Wachstum des Getränkedosen-Absatzvolumens (%)

Mit einem Abo der FARBE UND LACK wissen Sie mehr! Jetzt einloggen:

Sie haben bereits ein Abo der FARBE UND LACK?

Jetzt einloggen für vollen Zugriff auf alle exklusiven Abo-Inhalte:Sie haben noch kein FARBE UND LACK-Abo?

Jetzt abonnieren und persönlichen Informationsvorsprung sichern:- Voller Zugriff auf alle digitalen PLUS-Inhalte - u.a. vertiefende Experteninterviews, Marktanalysen, exklusive Branchen-Umfragen und interaktive Datenbanken.

- Ihre persönliche Print-Ausgabe - regelmäßig auf Ihrem Schreibtisch!

- Alle Ausgaben jederzeit auch digital lesen - mit der FARBE UND LACK-App für iPhone oder Android.